※当サイトの一部にはプロモーションが含まれています。

※当サイトの一部にはプロモーションが含まれています。

【住宅ローン解説】つなぎ融資はどんな時に必要?つなぎ融資が必要になるケースや注意点を解説!

住宅ローンを利用して新築一戸建てを購入する場合、融資がおりるのは建物の完成後です。

しかし、建物の完成前に土地を購入したり、着工金を支払ったり、融資前のいくつかのタイミングでまとまった費用を準備しなければなりません。

自己資金が十分にあれば心配ないかもしれませんが、自己資金が足りないこともあるでしょう。

ただ、自己資金が足りないからといって、家づくりを諦める必要はなく「つなぎ融資」を利用する方法があります。

そこで今回は、「つなぎ融資」をテーマにつなぎ融資が必要なケースについて解説していきます。

家づくりの資金計画に不安を感じている方はぜひ最後までご覧ください。

✔つなぎ融資を利用すれば自己資金に余裕がなくても注文住宅を建てられる

✔つなぎ融資を利用できない金融機関がある

✔つなぎ融資は金利が高いことが多い

つなぎ融資ってなに?

「つなぎ融資」がどのような制度なのか知らない方も多いのではないでしょうか。

ハウスメーカーの担当者に勧められるまま契約するのではなく、契約者本人が仕組みを理解して利用するようにしましょう。

つなぎ融資とは

つなぎ融資を簡単に説明するなら、“住宅の完成までに必要な費用を立て替えてくれる制度”といえます。住宅の購入する方の大半は、住宅ローンを利用するでしょう。

しかし、住宅ローンの融資がおりるのは建物の完成後。

そのため、建物が完成する前に支払わなければならない、「土地代」「着工金」「中間金」などは、住宅ローン以外から費用を準備しなければなりません。

たとえば一般的なケースでは、注文住宅で建物の代金が3,000万円の場合、以下のような費用を工事期間中に支払います。

なお、ハウスメーカーや工務店によっては費用を調整してくれる場合もあります。

- 契約金:工事費用の約10% 約300万円

- 着工金:工事費用の約30% 約900万円

- 中間金:工事費用の約30% 約900万円

- 建物の残代金:約300万円

自己資金で土地代や着工金を支払えれば問題ありませんが、融資実行前に高額な費用を工面するのがむずかしい方も少なくないでしょう。

また、土地探しから始める場合は、土地の代金の支払いも加わります。

このような金額を自己負担で工面するのがむずかしい場合に利用できるのが「つなぎ融資」です。あまり聞きなれない言葉かもしれませんが、住宅購入者の多くが利用する制度のため、きちんと仕組みを理解しておきましょう。

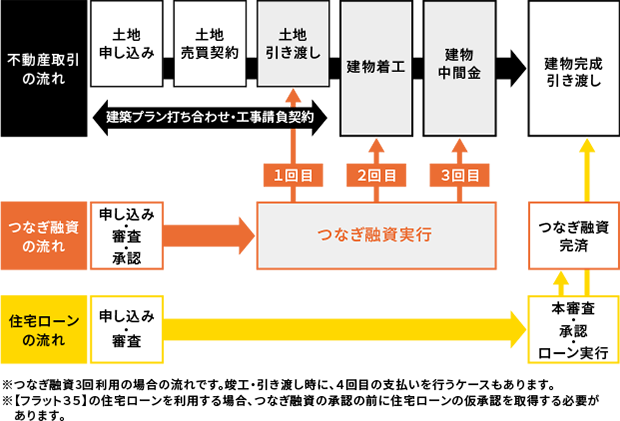

つなぎ融資の仕組み

住宅ローンは建物を担保に融資するため、完成前には融資を受けられません。

しかし、注文住宅では住み始めるまでにまとまった費用がかかるため、自己資金に余裕のない場合はつなぎ融資を利用するのです。

注文住宅でつなぎ融資を利用する場合、土地取得費や着工金、中間金などを支払うタイミングごとに借り入れを行います。

出典:ARUHI

また、住宅ローンの融資を受けるまでは、つなぎ融資で借りた金額の利息のみを支払うのがポイントです。

借入金額そのものは、住宅ローンの融資がおりたら一括返済します。

金利は3%前後が相場で、建物の担保がない状態での貸し付け・短期間の借り入れになるため高金利となります。

つなぎ融資で発生する諸費用

つなぎ融資を利用する際、諸費用は自己負担で用意しなければなりません。

「印紙代」「手数料」「団信保険料」が主な諸費用として挙げられます。

印紙代

金融機関と契約を交わす際に必要。

借り入れ金額に応じて5,000円~2万円程度かかります。

手数料

住宅ローンとは別に、つなぎ融資にも手数料が発生します。

金融機関によって金額は異なりますが、10万~20万円が相場でしょう。

団信保険料

つなぎ融資の借り入れ期間中、契約者が死亡や高度障害状態になった場合、それ以降の支払いが免除される保険のことです。

金融機関によっては団信保険への加入を義務付けされているケースがあり、その場合は保険料も支払わなければなりません。

つなぎ融資を返済するタイミング

一般的に、建物が完成するタイミングで住宅ローンが実行されます。

住宅ローンが実行されたら、つなぎ融資は一括完済します。

ただ、融資実行・諸費用支払いのタイミングは金融機関によって異なるため注意しなければなりません。

いつ・どのような費用が必要になるのか、事前に金融機関の担当者に確認するのがおすすめです。

つなぎ融資が必要になるケース

住宅は何度も購入することがほとんどないため、ローンの仕組みも理解しにくいでしょう。

ここでは、どのような場合につなぎ融資が必要になるのか、具体的な例を紹介します。

土地を購入するとき

家づくりでは、土地探しからスタートする方も多いでしょう。

基本的な家づくりの流れでは、建物のプランニングを進める前に土地を購入しなければなりません。

土地は場所によって価格に幅がありますが、数百万円~数千万円はかかるでしょう。

そのため、土地代金を自己資金から用意できない場合は、つなぎ融資を利用します。

着工金や中間金など建物の代金を支払うとき

注文住宅で建物の代金が3,000万円の場合、以下のような費用を工事期間中に支払うことになります。

- 契約金:工事費用の約10% 約300万円

- 着工金:工事費用の約30% 約900万円

- 中間金:工事費用の約30% 約900万円

- 建物の残代金:約300万円

土地と同様に、数百万円、数千万円単位の費用を自己資金で準備できる方は少ないため、つなぎ融資を使うことになるでしょう。

住宅ローンの融資実行が間に合わないとき

通常、建物の完成のタイミングでハウスメーカー・工務店に対して建築費用の総額を支払います。

ただ、金融機関によっては、“建物の引き渡し“が完了するまで融資の実行がされないところもあります。

このように、建物が完成しており代金を支払わなければならないものの、住宅ローンの実行が間に合わないというシチュエーションにもつなぎ融資が利用可能です。

つなぎ融資を使うときの注意点

主に注文住宅の購入時に利用されることの多いつなぎ融資ですが、注意点もあります。

後悔しないよう注意点を理解した上で利用しましょう。

つなぎ融資は金利が高い

つなぎ融資は短期間かつ無担保の状態で貸し付けを行います。

金融機関からするとリスクの高い融資になるため、どうしても高金利になってしまいます。

住宅ローンだと金利1%前後が相場ですが、つなぎ融資の場合は3%前後の金利が相場になるでしょう。住宅が完成するまでは、現住居にかかる費用にプラスして、つなぎ融資の金利負担が増えます。

契約期間中は必然的に毎月の出費が増えるものと考え、生活が破綻しないか慎重にシミュレーションしておくのがポイントです。

つなぎ融資を取り扱っていない金融機関がある

つなぎ融資は、住宅ローンを契約するのと同じ金融機関を利用するのが基本です。

しかし、金融機関によってはつなぎ融資を取り扱っていないところがあり、選べる金融機関が少なくなってしまうので注意しましょう。

利用できる金融機関の選択肢が少なくなってしまう分、好条件で融資してもらえる金融機関を探すのがむずかしくなります。

ただ、場合によっては住宅ローンとつなぎ融資を別々の金融機関から借り入れできる場合もあります。

2つの金融機関へ申し込んだり、連絡をとったりしなければならないのは手間ですが、一つの選択肢として検討するのがいいでしょう。

つなぎ融資は住宅ローン控除が使えない

住宅ローンを組み、一定の条件を満たせば「住宅ローン控除」を受けられます。

新築住宅で住宅ローン控除を利用するには「住宅の完成後6か月以内に住みはじめること」「家に住みはじめてから12月31日まで住み続けること」基本の条件です。

また、「借入金額の返済期間が10年以上あること」なども条件となります。

しかし、つなぎ融資は家づくり中の一時的な期間だけ利用するものであり、住宅ローンの融資が実行された段階で一括返済を行います。

つまり、つなぎ融資は住宅ローン控除の条件には該当しないのです。

つなぎ融資は単純に無担保で借り入れられますが、税金面ではメリットを受けられないことを留意しておきましょう。

まとめ

今回は「つなぎ融資」について解説を行いました。

つなぎ融資は、自己資金の少ない方でも家づくりができる魅力的な制度です。ただし、住宅ローン控除が利用できない、高金利といった点には注意しなければなりません。

つなぎ融資を利用する際は、具体的にかかる金額や借入期間を考え、無理のない計画をおこないましょう。